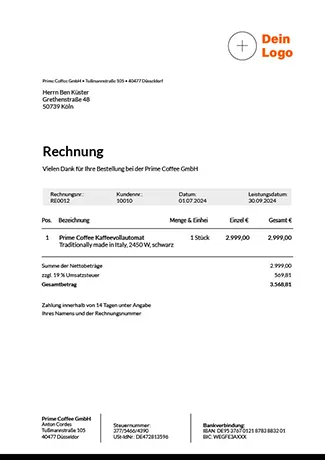

Ja, bei einer fehlerhaften Rechnung

riskiert Ihr Kunde (= der Leistungs-

empfänger) den Vorsteuerabzug.

Nach neuesten Entscheidungen von

BFH und EuGH dürfen Sie zwar eine

Rechnung korrigieren, aber wie

unprofessionell wirkt das?

Da fehlerhafte Rechnungen meistens

erst bei einer Betriebsprüfungen

auffallen, müssen Sie im schlimmsten

Fall eine 10 Jahre alte Rechnung

korrigieren.

Das Problem:

Das Finanzamt verlangt seit 2017 im Rahmen der GoBD

die „Unveränderbarkeit von Buchungen und

Aufzeichnungen“.

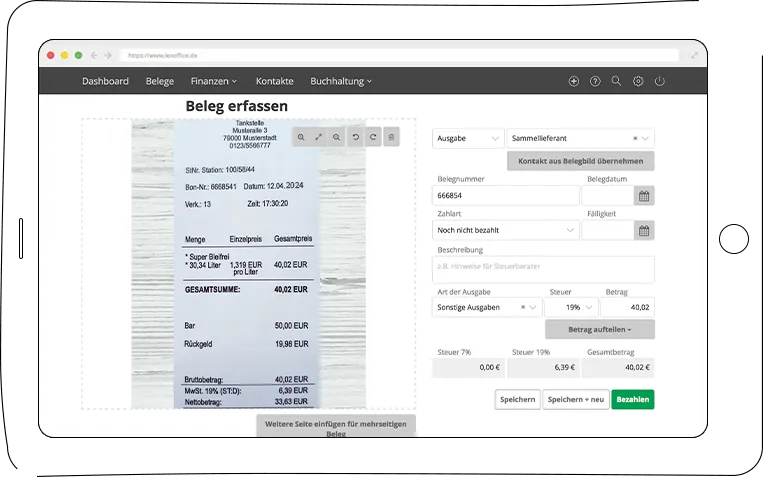

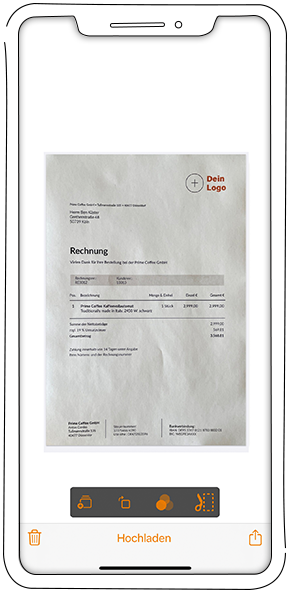

Das heißt: Deine Rechnungen, Angebote, Lieferscheine, …

müssen so gespeichert werden, dass diese unveränderbar sind

bzw. Veränderungen nachvollzogen werden können.

Seit 2019 ist die Übergangsfrist vorbei und die GoBD

wird auf Steuerprüfungen angewendet.

Aktuell:

Neuestes BMF-Schreiben mit Änderungen der bislang

gültigen GoBD-Richtlinien gilt seit dem 01.01.2020.

Das Risiko:

Hältst Du die GoBD nicht zu 100 % ein, kann bei Deiner

nächsten Steuerprüfung die Ordnungsmäßigkeit Deiner

gesamten Buchführung verworfen werden.

Dies kann z.B. zu einer Steuerschätzung oder einem

Verlust des Vorsteuerabzugs führen.

Beachte:

Diese Pflicht gilt für alle sogenannten

„steuerrelevanten Ausgangsbelege“, die Du bisher

z.B. mit Word und Excel erstellst. Denn hierbei gilt:

(1) Word und Excel sind Datei-Formate, die leicht änderbar sind.

Die Speicherung und Ablage von Word oder Excel-Dateien

in einem Datei-System (z.B. Windows Explorer, Dropbox

oder ähnliches) sind regelmäßig nicht GoBD-konform.

(2) Word und Excel können nur dann weiter verwendet werden,

wenn Du ggf. mit Hilfe eines Steuerberaters zusätzliche

Maßnahmen zur Gewährleistung der Unveränderbarkeit

und Nachvollziehbarkeit einführst und dokumentierst.

Erforderlich sind sowohl technische als auch organisatorische

Maßnahmen. Gleiches gilt für die Speicherung und Archivierung

von Belegen und Dokumenten in Dateisystemen.

Schließen

Delikatessen

Delikatessen

Möbel

Möbel

Kunst

Kunst

Dekoartikel

Dekoartikel

Kleidung

Kleidung

Schmuck

Schmuck